Die vergebliche Suche nach der Anlegerhaftung

Wenn ein Anleger wegen eines fehlerhaften Ratings Geld verliert, beginnt für seinen Anwalt eine Art juristische Schnitzeljagd: Irgendwo im BGB muss doch eine Anspruchsgrundlage zu finden sein. Die Rechtswissenschaft hat über Jahrzehnte praktisch jede denkbare Konstruktion durchprobiert – und ist an jeder gescheitert.

Dieser Beitrag erzählt die Geschichte dieser Versuche. Vier Anläufe, vier Sackgassen – und am Ende die Frage, ob wenigstens ein fünfter Weg offen bleibt.

Vorab eine wichtige Unterscheidung: Wer als Anleger einen Abonnementvertrag mit der Agentur hat, also für den Zugang zu Ratings bezahlt, steht vergleichsweise gut da. Der Abonnementvertrag ist nach vorzugswürdiger Auffassung kaufrechtlich einzuordnen (§ 453 Abs. 1 BGB – auch Informationen sind taugliche Kaufgegenstände), und bei inhaltlicher Unrichtigkeit der Publikation kommt eine Sachmangelhaftung in Betracht (§§ 437 Nr. 3, 280 Abs. 1 BGB). Das Problem: Der typische Anleger ist kein Abonnent. Er nimmt Ratings über Presse und Internet wahr – kostenlos und vertragslos. Für ihn gilt das Folgende.

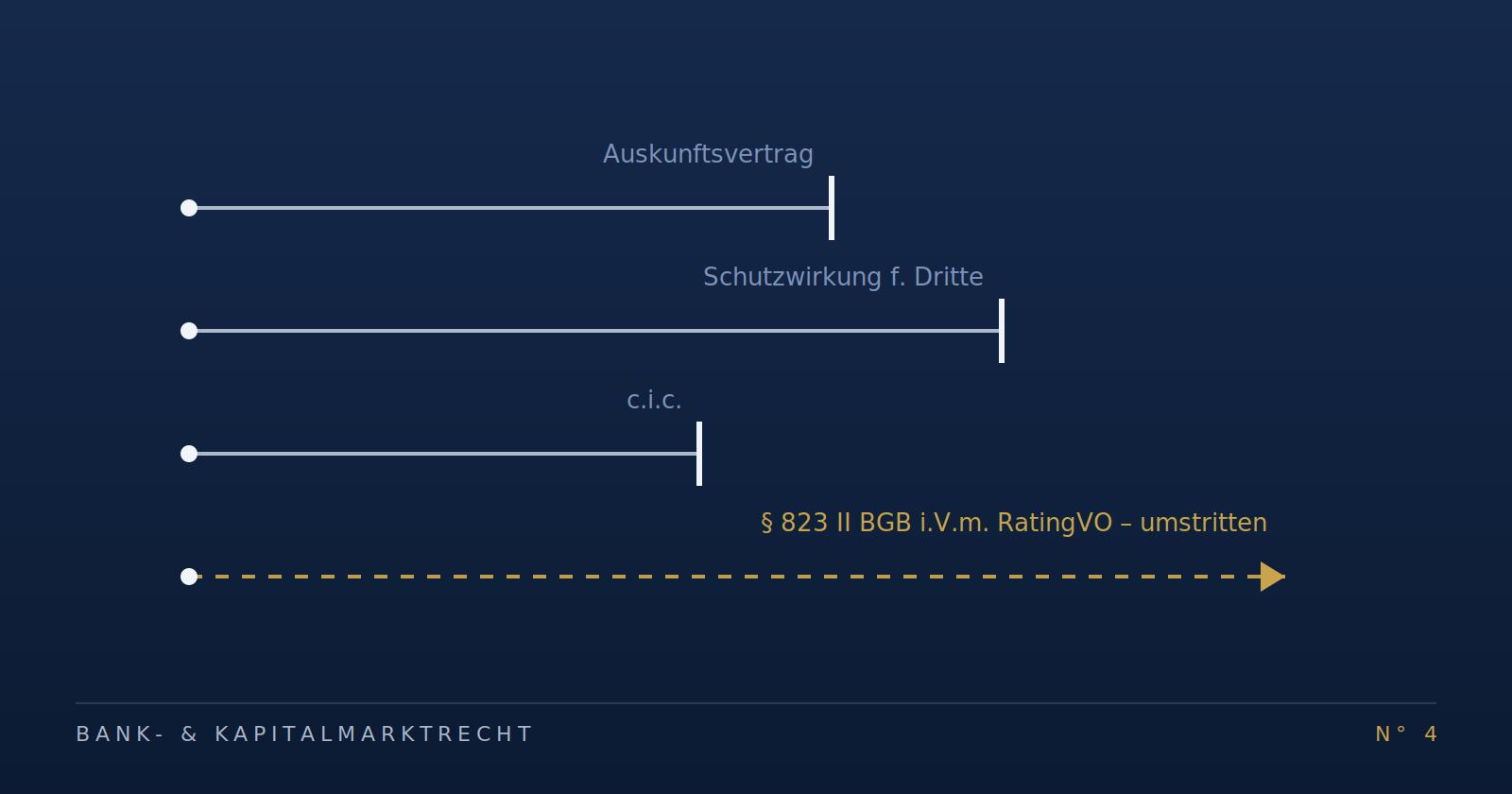

Anlauf 1: Der konkludente Auskunftsvertrag

Die Rechtsprechung erkennt an, dass Auskunftsverträge durch schlüssiges Verhalten zustande kommen können, wenn erkennbar ist, dass die Auskunft für den Empfänger von erheblicher Bedeutung ist und Grundlage wesentlicher Entscheidungen wird (BGH NJW-RR 1998, 1343).

Für Ratings ließe sich argumentieren: Die Agentur veröffentlicht ihre Bewertungen gerade damit Investoren sie nutzen, und sie weiß das auch. Doch die Konstruktion scheitert an einem schlichten Befund: Im issuer-pays-Modell erstellt die Agentur das Rating primär im Verhältnis zum Emittenten. Die bloße öffentliche Zugänglichkeit ohne jeden direkten Kontakt zum Anleger reicht nach herrschender Meinung für einen Vertragsschluss nicht aus. Ein Vertrag mit jedermann, der zufällig eine Ratingnote liest – das wäre keine Auslegung mehr, sondern Fiktion.

Sackgasse.

Anlauf 2: Der Vertrag mit Schutzwirkung zugunsten Dritter

Der prominenteste Versuch. Die Idee: Der Ratingvertrag zwischen Emittent und Agentur entfaltet Schutzwirkung zugunsten der Anleger, ähnlich wie das Gutachten eines Immobiliensachverständigen Schutzwirkung für den Käufer entfalten kann.

Verblüffenderweise lassen sich die vier BGH-Voraussetzungen formal sogar bejahen: Die Leistungsnähe der Anleger liegt vor – Ratings sind typischerweise für sie bestimmt. Das Einbeziehungsinteresse des Emittenten scheitert nach der Sachverständigen-Rechtsprechung (BGH NJW 2004, 3035) nicht einmal an den gegenläufigen Interessen von Emittent und Anleger, sofern die Agentur als staatlich regulierte Expertin auftritt – was bei einer nach der RatingVO registrierten Agentur anzunehmen ist (OLG Düsseldorf BKR 2018, 210). Auch die Erkennbarkeit ist gegeben.

Die Konstruktion zerbricht an zwei Punkten. Erstens an der Bestimmbarkeit des geschützten Personenkreises: Der BGH will über die Rechtsfigur keinen Parallelkreis zur deliktischen Haftung schaffen. Das allgemeine Anlegerpublikum, das Ratings schlicht über deren Veröffentlichung wahrnimmt, ist nicht erfasst – beim "Massengeschäft" Rating fehlt jede Individualisierung. Zweitens – und grundsätzlicher – am entgegenstehenden Parteiwillen: Schutzwirkung setzt voraus, dass beide Vertragsparteien sie wollen. Keine Agentur will ein unbegrenztes Haftungsrisiko gegenüber einer unbestimmten Anlegervielzahl übernehmen. Haftung gegen den Willen der Beteiligten ist Wesensmerkmal des Deliktsrechts, nicht privatautonomer Haftungsbegründung – wer sie über den VSD konstruiert, zäumt das Pferd von hinten auf.

Sackgasse.

Anlauf 3: Culpa in contrahendo (§ 311 Abs. 3 BGB)

Nächster Versuch: die Eigenhaftung Dritter aus § 311 Abs. 3 BGB. Danach haftet, wer ohne Vertragspartei zu sein besonderes persönliches Vertrauen in Anspruch nimmt und dadurch die Vertragsverhandlungen erheblich beeinflusst – der klassische Experten-Fall.

Aber auch hier: Die allgemeine Veröffentlichung eines Ratings genügt nicht. Das Vertrauen der Anleger beruht nicht auf einer persönlichen Beziehung zur Agentur, sondern auf deren allgemeiner Reputation und Marktstellung – und Reputationsvertrauen ist kein "besonderes persönliches Vertrauen" im Sinne der Norm. Ratings richten sich an einen unbestimmten Anlegerkreis, nicht auf konkrete Vertragsverhandlungen; der Agentur fehlt zudem ein eigenes wirtschaftliches Interesse am einzelnen Vertragsschluss zwischen Emittent und Anleger (vgl. OLG Düsseldorf, NJW 2018, 1615). Anwendbar bleibt § 311 Abs. 3 BGB nur in eng begrenzten Ausnahmefällen.

Sackgasse.

Anlauf 4: Geschäftsführung ohne Auftrag

Der Vollständigkeit halber: Auch die GoA (§§ 677 ff. BGB) wurde erwogen – die Agentur als Geschäftsführerin der Anlegerinteressen. Die Voraussetzungen lassen sich zwar formal durchdeklinieren, die Konstruktion ist mit dem Wesen der Rechtsfigur aber schlicht nicht vereinbar. Eine gewinnorientierte Agentur, die im Auftrag des Emittenten bewertet, führt nicht fremde Geschäfte der Anleger.

Sackgasse.

Bleibt das Deliktsrecht?

§ 826 BGB greift nur bei vorsätzlicher sittenwidriger Schädigung – praktisch relevant allenfalls bei kollusivem Zusammenwirken von Emittent und Agentur, um Anleger durch ein geschöntes Rating zum Kauf zu verleiten. Der Nachweis des (bedingten) Vorsatzes gelingt fast nie. § 823 Abs. 2 BGB i.V.m. § 264a StGB scheitert daran, dass Ratings externe Bewertungsurteile sind und nicht in unmittelbarem Zusammenhang mit dem Anlagevertrieb stehen.

Der interessanteste offene Weg: § 823 Abs. 2 BGB i.V.m. der RatingVO, insbesondere Anhang III. Erwägungsgrund 1 und Art. 1 der Verordnung stellen ausdrücklich auf den Schutz der Investoren ab – das spricht für eine Schutzgesetzeigenschaft. Die Literatur ist gespalten; nach der m.E. vorzugswürdigen Ansicht sprechen Zweck, Systematik und der detaillierte Pflichtenkatalog des Anhangs III dafür. Der Clou: Anders als § 826 BGB und anders als Art. 35a RatingVO würde die Haftung dann schon bei einfacher Fahrlässigkeit greifen – Art. 35a Abs. 5 RatingVO lässt nationale Anspruchsgrundlagen ausdrücklich unberührt. Abschließend geklärt ist die Frage nicht.

Fazit

Vier Konstruktionen, vier Sackgassen – und ein umstrittener Notausgang. Der außervertraglich geschädigte Anleger bleibt nach deutschem Recht weitgehend schutzlos. Das ist kein Versehen einzelner Gerichte, sondern folgt konsequent aus den Strukturen des deutschen Haftungsrechts: kein Vermögensschutz im Deliktsrecht, keine Vertragskonstruktion ohne Parteiwillen. Wer die Lücke schließen will, muss beim Gesetzgeber ansetzen – wie, habe ich im Beitrag zu Art. 35a RatingVO skizziert.

Diskussion

Sollte die Rechtsprechung die Schutzgesetzeigenschaft der RatingVO bejahen und damit faktisch eine Fahrlässigkeitshaftung gegenüber dem gesamten Anlegerpublikum eröffnen – oder wäre das eine unzulässige Korrektur der bewussten gesetzgeberischen Entscheidung in Art. 35a RatingVO? Ich halte die Schutzgesetzeigenschaft für vorzugswürdig, sehe aber die Gegenargumente. Wie seht ihr das?

Rechtsprechung & weiterführende Literatur

- BGH NJW-RR 1998, 1343 (konkludenter Auskunftsvertrag); BGH NJW 2004, 3035 (Sachverständigenhaftung); BGH NJW 2014, 2577 (VSD-Voraussetzungen); OLG Düsseldorf, NJW 2018, 1615; OLG Düsseldorf, BKR 2018, 210; OLG Dresden, BeckRS 2019, 4673

- Habersack, Rechtsfragen des Emittenten-Ratings, ZHR 169 (2005), 185

- Berger/Stemper, Haftung von Ratingagenturen gegenüber Anlegern, WM 2010, 2289

- Korth, Dritthaftung von Ratingagenturen, 2010

- Schroeter, Ratings – Bonitätsbeurteilungen durch Dritte, 2014

- Wagner, Die Haftung von Ratingagenturen gegenüber dem Anlegerpublikum, FS Blaurock, 2013, S. 467 ff.